マイホーム購入前に知っておきたい、自己資金と頭金の違い

マイホームを購入するには、住宅購入代金以外に諸費用がかかり、現金で支払うものもあります。今回は、購入にあたり必要な「お金」をお伝えします。

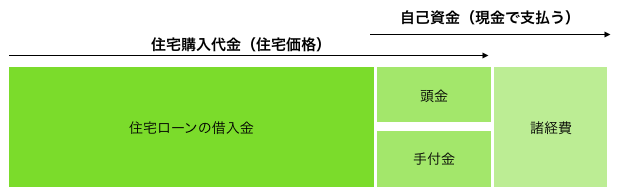

住宅購入に必要なお金とは ~自己資金の一部が頭金

住宅に必要なお金を図で簡単に表すと、上記のようになります。

住宅購入代金以外に必要なもの、住宅購入代金の中にも自己資金で賄わないといけないものがあることがわかります。

自己資金の一部が頭金で、住宅購入代金の20%が一般的です。違いがわかりにくい自己資金と頭金ですが、表により別物だとわかります。

住宅購入代金の手付金とは、売買契約の際に購入代金の一部として支払うもので、頭金の一部です。ただし、契約後に買い主がキャンセルする場合は放棄しないといけません(返金不可)。こちらは5~10%です。

諸費用は、税金や保険料、手数料、登記費用などです。建売住宅や中古住宅は物件価格の6~8%、注文住宅は土地と建物の総額の10~12%です。

例: 4000万円の戸建てを購入。住宅ローンが3200万円の場合

- 頭金は800万円、手付金は200~400万円

- 諸費用は注文住宅の場合、400~480万円

- この場合、現金で1200万円は用意しておくことが必須となる計算です。

頭金ゼロどころか自己資金ゼロでもマイホームは購入できる?!

マイホーム購入は住宅ローンを組むのが前提としても、現金は「大量に」必要です。だからこそ、住宅の広告で「頭金ゼロで買えます」というキャッチコピーを目にするのです。

筆者は100%住宅ローンで賄うことができても、諸費用は「現金で」という条件あるから用意しておくべきなのかと思っていましたが、そうでもないようです。最近では「諸費用ローン」を設定している金融機関もあります。頭金ゼロどころか、「自己資金ゼロでも買えます」の時代です。だからこそ、頭金と自己資金の違いは、理解しておかないといけないですね。

住宅ローンの借入金額が大きくなるほど、ローンの返済額は増えて期間は延びます。かといって各家庭の事情は異なるので、危険だからおススメしないとも言い切れないものです。住宅ローンは完済すれば、マイホームは立派な財産になるので、簡単にあきらめるのも残念です。

まずは資金計画をしっかり立てて、自己資金をどの程度用意するか考えていきましょう。